Wprowadzenie

Podczas gdy miedź i złoto biją rekordy cenowe, a rynek z zapałem śledzi ich kolejne wzrosty, inne metale szlachetne — w tym platyna, i srebro — wciąż pozostają w tle. Tymczasem fundamenty rynkowe oraz napięcia geopolityczne wskazują, że platyna może być jednym z bardziej niedowartościowanych aktywów 2025 roku. Rynek zmierza ku kolejnej głębokiej luce podażowej, która — w obliczu napięć handlowych, zmian strukturalnych w przemyśle i przyspieszającej transformacji energetycznej — może ujawnić prawdziwy potencjał tego metalu.

I. Dlaczego platyna nie podąża za złotem?

Złoto bije rekordy wszech czasów – 31 marca 2025 r. osiągnęło poziom 3 156 USD za uncję, po tym jak wcześniej w marcu przebiło psychologiczną barierę 3 000 USD. Tymczasem platyna pozostaje niemal bierna — jakby „obserwowała z boku”. Choć korelacja cen złota i platyny w ostatnich latach wyniosła średnio około +0,5, od 2023 roku żółty metal znacząco zdystansował swojego kuzyna.

Dla porównania: na początku 2023 roku platyna kosztowała około 1 093 USD/oz, a złoto – 1 839 USD/oz. Od tego momentu złoto wzrosło około +70%, podczas gdy platyna poruszała się w wąskim przedziale 845-1 138 USD/oz, obecnie notując od początku 2023 r. -6% stratę (1 030 USD/oz.). Relatywna różnica w wycenach pogłębiła się, mimo że fundamenty rynkowe tych metali w wielu aspektach zaczynają się zbliżać — szczególnie jeśli chodzi o inwestycyjny popyt i ograniczoną podaż.

Co ciekawe, jeszcze w 2008 roku to platyna dzierżyła pozycję najdroższego metalu szlachetnego — osiągając cenę 2 213 USD/oz, czyli więcej niż złoto podczas jego historycznego szczytu w 2011 roku (1921 USD/oz). Przez większość pierwszej dekady XXI wieku to właśnie platyna przewyższała złoto cenowo. Trwała zmiana tej relacji nastąpiła dopiero po 2015 roku, co sprawia, że obecne niedowartościowanie platyny może być postrzegane jako okazja — szczególnie dla inwestorów średnio- i długoterminowych.

II. Strukturalny deficyt: rynek na minusie trzeci rok z rzędu

Rynek platyny pozostaje w chronicznym deficycie już trzeci rok z rzędu, co potwierdzają dane World Platinum Investment Council (WPIC). W 2023 roku deficyt wyniósł aż 878 tys. uncji, a prognoza na 2025 r. zakłada jeszcze głębszy niedobór – 848 tys. uncji. Główne czynniki stojące za tą nierównowagą to ograniczenia w produkcji (głównie w RPA), słabnący recykling oraz konsekwentnie rosnący popyt przemysłowy i inwestycyjny, w tym związany z gospodarką wodorową.

📊 Tabela 1. Bilans platyny – deficyty historyczne i prognozy (tys. uncji)

| Rok | Deficyt | Uwagi |

| 2020 | -783 | Wysokie inwestycje, ograniczenia logistyczne (COVID) |

| 2021 | +490 | Rozładowanie zapasów z okresu pandemii |

| 2022 | +110 | Stabilizacja rynku |

| 2023 | -878 | Spadek podaży pierwotnej, wzrost popytu |

| 2024 | -600 | Napięcia geopolityczne, wzrost zapasów |

| 2025 (prog.) | -848 | Silny popyt inwestycyjny, ryzyko taryfowe |

III. Znaczenie zapasów giełdowych platyny

Zapas giełdowy platyny (exchange stock) odgrywa coraz większą rolę w kształtowaniu bieżącego bilansu rynkowego. Są to zapasy metalu zdeponowane w certyfikowanych magazynach (np. NYMEX), gotowe do fizycznej dostawy w ramach realizacji kontraktów terminowych. Ich poziom jest wrażliwy na zmiany sentymentu inwestorów oraz czynniki polityczne i logistyczne.

Od grudnia 2024 roku zapasy giełdowe w magazynach NYMEX wzrosły o ponad 460 tys. uncji, czyli aż o 225%, co związane jest z obawami o wprowadzenie taryf importowych w USA. Importerzy i użytkownicy końcowi starali się zabezpieczyć fizyczny dostęp do platyny przed potencjalnymi zakłóceniami łańcuchów dostaw. Jednocześnie wzrost EFP (Exchange for Physical) stworzył warunki do arbitrażu, motywując uczestników rynku do kumulacji zapasów. Warto podkreślić, że mimo wzrostu, obecny poziom zapasów pozostaje około 140 tys. uncji poniżej szczytów z okresu COVID-19.

Jak wysoki poziom zapasów platyny wpływa na inwestora?

✅ 1. Potencjalne złagodzenie napięć cenowych w krótkim terminie

Wysokie zapasy oznaczają, że fizyczny metal jest dostępny. Dla inwestora oznacza to mniejsze ryzyko skokowego wzrostu cen w krótkim okresie – np. w razie chwilowego zakłócenia dostaw, zapasy mogą „wygładzić” rynek.

⚠️ 2. Presja na cenę spot (krótkoterminowo)

Duży poziom zapasów może być postrzegany jako bufor nadpodaży, co obniża premię za niedobory podaży na rynku fizycznym i może działać hamująco na wzrost cen w krótkim okresie.

🔁 3. Zmienność związana z arbitrażem i pozycjami terminowymi

Część zapasów trafia do magazynów nie z myślą o konsumpcji, ale jako element strategii arbitrażowej (jak przy wysokim EFP). W takim przypadku zapasy są „zamrożone” — nie trafiają na rynek fizyczny — ale jednocześnie mogą zostać szybko wycofane, jeśli warunki finansowe się zmienią. To wprowadza zmienność i niepewność co do rzeczywistej dostępności metalu.

📉 4. Wysokie zapasy mogą opóźniać moment rynkowego „przebudzenia”

Jeśli inwestorzy widzą rosnący popyt, ale jednocześnie wysokie zapasy, mogą odroczyć decyzję inwestycyjną, licząc na to, że metal będzie dostępny i nie zdrożeje zbyt szybko. To spowalnia reakcję rynku na realne fundamenty.

🔥 5. Gdy zapasy zaczną topnieć – ruch cen może być gwałtowny

Wysokie zapasy to czasowy bufor. Gdy rynek „przełknie” te zapasy, a fundamenty pozostają napięte (jak obecnie w platynie – strukturalny deficyt), może dojść do gwałtownego przesilenia cenowego. W takim scenariuszu inwestorzy, którzy „czekali na sygnał”, często wchodzą już po znacznym wzroście cen.

IV. Taryfy, arbitraż i krzywa forward — jak napięcia handlowe wpływają na rynek platyny

W ostatnich miesiącach rynek platyny znalazł się pod silnym wpływem napięć handlowych, zwłaszcza związanych z możliwym nałożeniem taryf na import surowców z RPA do USA. Rynkowi uczestnicy, obawiając się ograniczenia dostępności metalu w przyszłości, zaczęli gromadzić zapasy oraz zabezpieczać dostawy poprzez rynek terminowy.

Ta sytuacja doprowadziła do wzrostu tzw. EFP (Exchange for Physical) — czyli różnicy między ceną kontraktów futures a ceną spot. Kiedy EFP rośnie, pojawia się możliwość arbitrażu: inwestorzy kupują platynę na rynku fizycznym (gdzie cena jest niższa), a jednocześnie sprzedają kontrakty futures (gdzie cena jest wyższa). Zysk pochodzi z tej różnicy.

W styczniu 2025 r. EFP na kontraktach 3-miesięcznych osiągnął poziom aż 75 USD/oz, podczas gdy koszt leasingu metalu (czyli jego „wypożyczenia”) wynosił 60 USD/oz. Po uwzględnieniu kosztów finansowania i spreadów, arbitraż wciąż był opłacalny. Skutkiem była fala zakupów fizycznego metalu i jego deponowania w magazynach giełdowych (NYMEX), co miało wpływ na podaż spotową i zwiększyło presję na rynku.

📊 Tabela 2. Schemat działania arbitrażu EFP na rynku platyny (dane przykładowe)

| Element | Wartość | Uwagi |

| Cena spot platyny | 920 USD/oz | Zakup fizyczny metalu |

| Cena futures (3M) | 995 USD/oz | Sprzedaż kontraktu terminowego |

| Różnica (EFP) | +75 USD/oz | Potencjalny zysk brutto z arbitrażu |

| Koszt leasingu platyny | -60 USD/oz | Wypożyczenie na 3 miesiące |

| Koszty finansowania/logistyki | -5 USD/oz | Transport, ubezpieczenie, finansowanie |

| Zysk netto z arbitrażu | +10 USD/oz | Zysk warunkowy, zależny od warunków rynkowych |

V. Platyna jako krytyczny surowiec energetycznej transformacji

Platyna, poza tradycyjnym zastosowaniem w katalizatorach samochodowych, zyskuje coraz większe znaczenie w kontekście zielonej transformacji energetycznej. Jej unikalne właściwości katalityczne czynią ją kluczowym składnikiem ogniw paliwowych, elektrolizerów oraz technologii związanych z wodorem — uznawanym za jeden z fundamentów przyszłej niskoemisyjnej gospodarki.

Równolegle z przemysłem rośnie także popyt inwestycyjny — fundusze ETF przechowują obecnie około 3,3 mln uncji metalu, ograniczając jego dostępność dla przemysłu. Choć wspiera to ceny i sygnalizuje zaufanie inwestorów, to jednocześnie stanowi potencjalne źródło podaży w przypadku masowej realizacji zysków.

📊 Tabela 3. Popyt na platynę według segmentów zapotrzebowania (tys. uncji)

| Segment | 2023 | 2024 | 2025 (prog.) | Uwagi |

| Motoryzacja | 2800 | 2870 | 2920 | Stopniowa substytucja palladu, szczególnie w USA i Chinach |

| Przemysł | 1890 | 1910 | 1930 | Wzrost w przemyśle chemicznym i elektrycznym |

| Inwestycje fizyczne | 950 | 1020 | 1100 | Większe zainteresowanie ETF-ami i zakupami strategicznymi |

| Energia wodorowa i ogniwa | 350 | 420 | 520 | Rozbudowa infrastruktury H2 w Azji i Europie |

| Biżuteria i pozostałe | 1600 | 1550 | 1530 | Spadek udziału, głównie w Chinach |

| Łączny popyt | 7590 | 7770 | 8000 |

VI. Chiny: klucz do rynku platyny

Rynek chiński ma istotny wpływ na globalne notowania platyny. Dane pokazują, że import metalu do Chin znacząco przyspiesza, gdy cena spada poniżej 1 000 USD/oz, a maleje, gdy przekracza tę psychologiczną granicę. Tym samym to właśnie Chiny kształtują dolne i górne ograniczenia wąskiego kanału, w jakim porusza się platyna od dwóch lat.

Według Metals Focus, chińscy nabywcy przemysłowi wskazują poziom 900–920 USD/oz jako atrakcyjny próg wejścia. Dodatkowo, dane wskazują na dużą zmienność pozycji spekulacyjnych na CME — fundusze zarządzane (managed money) regularnie przechodzą z pozycji długich na krótkie, co wskazuje na grę pod krótkoterminowe zmiany w zakresie technicznym.

Taka struktura uczestników rynku utrudnia wybicie z kanału cenowego, ale jednocześnie tworzy przestrzeń do dynamicznej reakcji w momencie wystąpienia trwałego szoku podażowego.

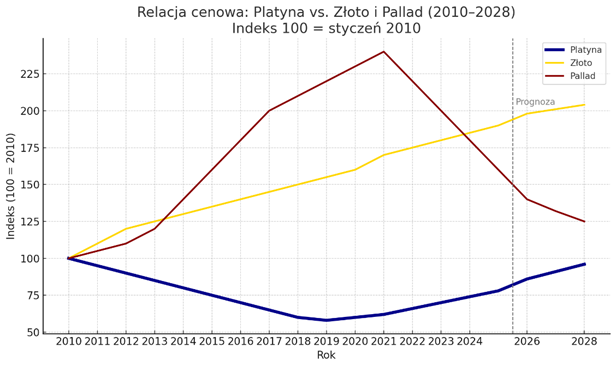

VII. Platyna vs. inne metale szlachetne: historyczna deprecjacja czy okazja inwestycyjna?

Choć fundamenty popytowo-podażowe platyny wydają się coraz silniejsze, to w ujęciu cenowym metal ten pozostaje głęboko niedowartościowany względem złota i palladu. Ta rozbieżność budzi pytanie: czy rynek ignoruje nadchodzące trendy strukturalne, czy też inwestorzy mają jeszcze czas, by zająć pozycję przed ewentualnym przewartościowaniem?

🥇 Platyna, która w 2010 roku była najdroższym z trzech metali, systematycznie traciła na wartości, ustępując miejsca zarówno złotu, jak i palladowi. Od 2020 roku notuje jednak stopniową odbudowę 📈, a prognozy na kolejne lata zakładają kontynuację wzrostu, wspieraną deficytem podaży i rosnącym popytem związaną z transformacją energetyczną .

🥇 Złoto bije rekordy wszech czasów, zyskując status jednego z najmocniejszych aktywów pierwszego kwartału 2025 roku. W połowie marca przekroczyło symboliczny poziom 3 000 USD za uncję, a miesiąc zakończyło na imponującym poziomie 3 156 USD. Obecne prognozy wskazują na kontynuację tego trendu i możliwy atak na poziom 3 300 USD, wspierany przez utrzymującą się niepewność geopolityczną, rosnące napięcia inflacyjne 📊 oraz zwiększony popyt ze strony banków centralnych i inwestorów instytucjonalnych.

📉 Pallad osiągnął szczyty w latach 2020–2022, ale od tego czasu jego cena systematycznie spada. Odzwierciedla to spadek popytu oraz rosnącą substytucję przez tańszą i szerzej dostępną platynę. Prognoza wskazuje na kontynuację tego trendu.

Wnioski: asymetria ryzyka sprzyja platynie

Obecne środowisko makroekonomiczne, napięcia handlowe, ograniczenia podażowe i rosnąca rola platyny w zielonej transformacji tworzą unikalną konfigurację, która może w najbliższych kwartałach przynieść istotne przewartościowanie tego metalu. W odróżnieniu od złota i miedzi, które już odnotowały dynamiczne wzrosty, platyna wciąż czeka na swój ruch.

➡️ Dla inwestorów profesjonalnych oznacza to rzadką okazję do zajęcia pozycji przed szerszym zwrotem rynkowym. O ile napięcia taryfowe mogą tymczasowo zaburzać obraz, to główny trend — strukturalny deficyt i rosnący popyt inwestycyjny — pozostaje wyraźnie wzrostowy. Relatywna niedowartościowanie, niewielka płynność i zmienność tworzą asymetrię ryzyka, która sprzyja pozycyjnemu podejściu do platyny.